产品分类

产品分类

一文读懂存储芯片

21

21

拍明芯城

拍明芯城

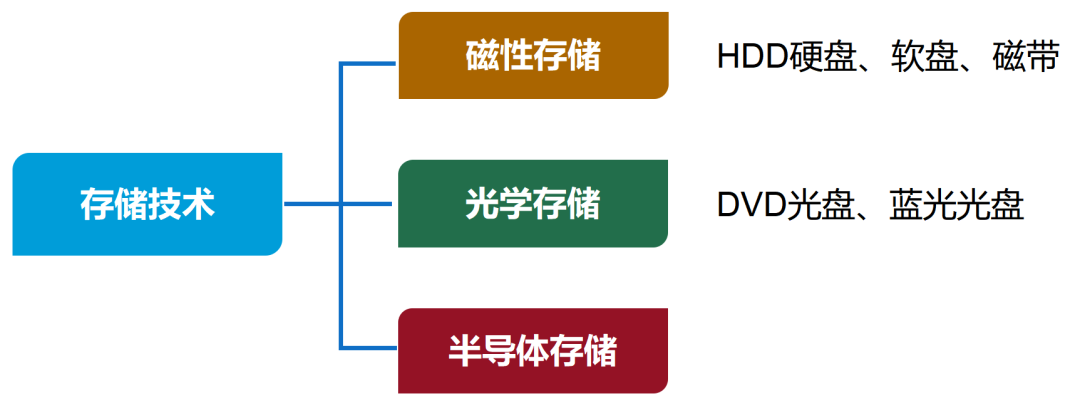

存储设备是指计算机系统中用于存储和读取数据的硬件组件,按存储技术不同可分为磁性存储、光学存储和半导体存储。磁性存储,是指利用磁能方式存储信息的磁介质设备,其存储与读取过程需要磁性盘片的机械运动,一般指HDD硬盘、软盘和磁带;光学存储是指用光学方法从光存储媒体上读取和存储数据的一种设备,一般指DVD光盘、蓝光光盘等;存储芯片,又称为半导体存储器,是指利用电能方式存储信息的半导体介质设备,其存储与读取过程体现为电子的存储或释放,广泛应用于内存、U盘、 消费电子、智能终端、固态硬盘等领域。

存储芯片属于半导体中集成电路的范畴,是目前应用面最广、标准化程度最高的集成电路基础性产品之一。

1、存储芯片市场有多大?有何行业特点?

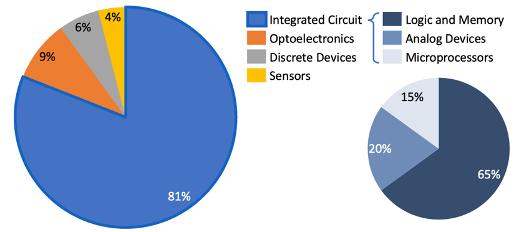

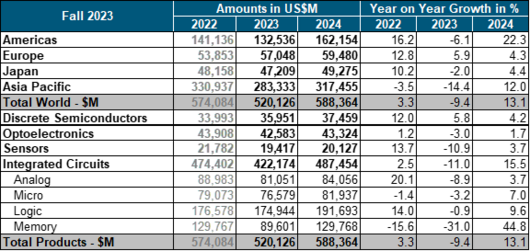

半导体产品可划分为集成电路(Integrated Circuits)、分立器件(Discrete Semiconductors)、光电子器件(Optoelectronics)和传感器(Sensors)。其中集成电路占据超过81%的市场份额,光电子器件占比约9%,分立器件占约6%,传感器约占4%。其中集成电路又可划分为逻辑器件(Logic Device)、存储器(Memory Device)、模拟器件(Analog Device)、微处理器(Microprocessor)。逻辑器件和存储器总共约占集成电路市场份额中的65%,模拟器件约占20%,微处理器约占15%。

根据WSTS的数据,2023年全球半导体市场规模为5201.26亿美元,集成电路占比达81%, 其中存储芯片市场规模为896.01亿美元,占整个半导体行业的17%,预计2024年将重回1,297.68亿美元(见下图:全球半导体市场规模),暴增44.8%,其中DRAM和NAND各占约一半。存储芯片将是半导体营收增长的主要驱动力,占据整个半导体市场的22%。

全球半导体市场规模(来源:WSTS)

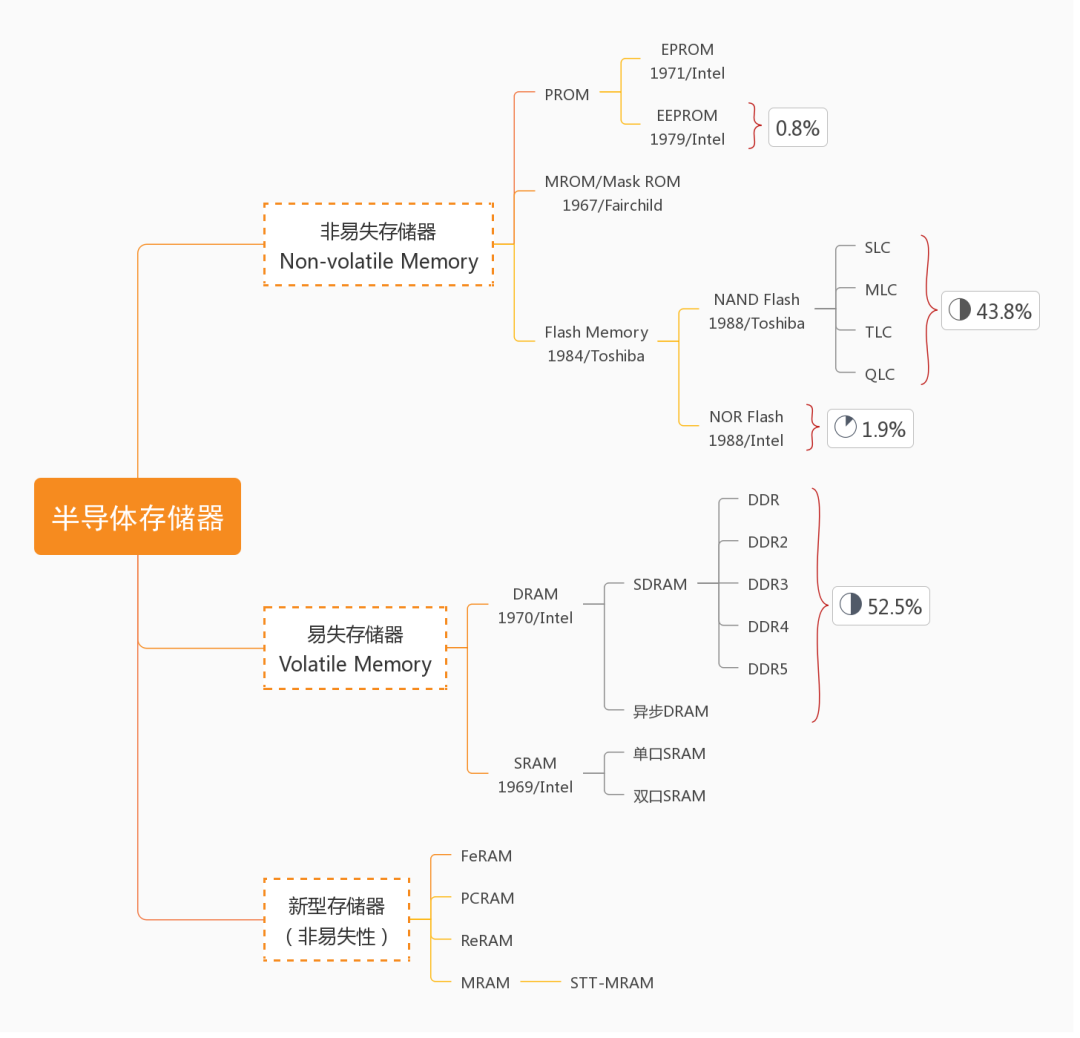

存储芯片(Memory),主要分为非易失性存储器(Non-volatile Memory)、易失性存储器(Volatile Memory)和新型存储器(非易失性)。非易失性存储器主要包括PROM(可编程只读存储器:EPROM(可擦除可编程只读存储器)、EEPROM(带电可擦可编程只读存储器))、MROM/Mask ROM(掩模式只读存储器)和Flash Memory(闪存:NAND Flash、NOR Flash),即使在断电后也能保留存储的数据信息;易失性存储器主要包括DRAM(动态随机存储器)和SRAM(静态随机存储器), 断电后不会保存数据;新型存储器主要包括FeRAM(铁电存储器)、PCRAM(相变存储器)、ReRAM(电阻式随机存取存储器)和MRAM(磁性随机存储器)等。

存储芯片的海关归类子目是《8542.32 存储器》:

存储器(Memories),是一个没有实物形式的具有存储功能的集成电路。其主要功能是存储程序和数据,并能在计算机运行过程中高速、自动地完成程序或数据的存取。常见存储器的种类有:动态随机存取存储器(DRAM)、静态随机存取存储器(SRAM)、可擦除可编程只读存储器(EPROM)等。

8542.32 存储器本子目不包括:

(1)从外部数据源记录数据的固态、非易失性数据存储器件,“智能卡”(品目85.23);

(2)某些电子存储模块〔例如,单列直插式内存模块(SIMM)及双列直插式内存模块(DIMM)〕,它们应运用第十六类注释二的规定进行归类(参见第八十五章总注释)。

存储芯片归类实例:

8542321010:用作存储器的多元件集成电路(易失性存储器);

8542321090:用作存储器的多元件集成电路(非易失性存储器);

8542329010:其他用作存储器的集成电路(易失性存储器);

8542329090:其他用作存储器的集成电路(非易失性存储器)。

存储芯片市场规模巨大,是半导体业内最大的细分市场,覆盖消费电子、工业、医疗、汽车、航空航天等各个领域,并且新兴应用领域的涌现也在不断刺激存储芯片的市场需求。存储芯片标准化程度高,可替代性强,具备大宗商品(Commodity)属性。存储芯片产品已经基本商品化,其价格受下游需求影响较为敏感,行业景气度受供需关系影响较大,呈现出较强的周期性,其价格、库存也是整个半导体行业景气度的风向标。

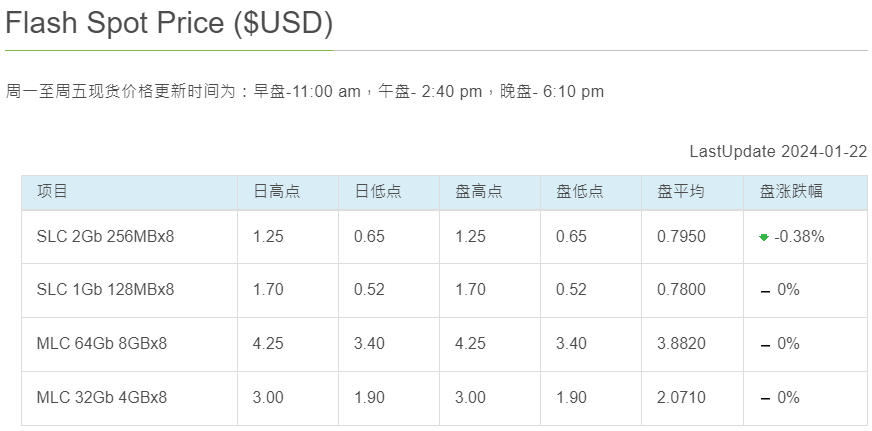

CFM闪存市场和集邦咨询跟踪存储芯片的价格趋势,1月22日价格趋势如下图,我们能发现存储芯片市场在回暖,价格普遍上涨:

Flash晶圆(图源:CFM闪存市场)

内存价格趋势(图源:集邦咨询)

2、存储芯片在产业链处于什么位置,有哪些特点?

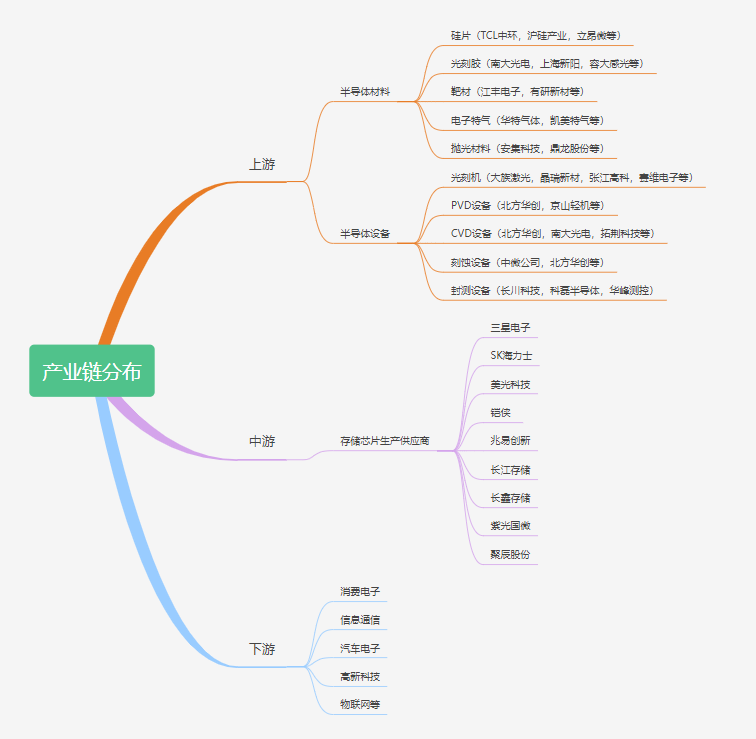

存储芯片产业链的上游依然是半导体材料和设备等半导体支撑企业。存储芯片产业链的下游应用非常广泛,消费电子、信息通信、汽车电子、高新科技和物联网等。

存储芯片处于产业链中游,全球头部厂商均为IDM模式,除了固有的设计和制造工艺协同优势外,能够区别于逻辑芯片以Fabless为主的特点:

产业波动性强,IDM模式更有利于协调产能和稼动率以优化库存、调整利润率,换个角度思考,头部厂商正是由于自有晶圆厂,能够专注于产品工艺和良率的提升,相对自由地逆周期扩产加剧行业波动、挤兑对手从而抢占市场;

逻辑芯片市场需求更为多样化、产品差异化属性强,Fabless模式可以更好专注于设计创新和市场开拓,快速响应客户的需求并提供差异化的解决方案,对比之下存储芯片产品相对标准化,生产工艺是其核心竞争力。

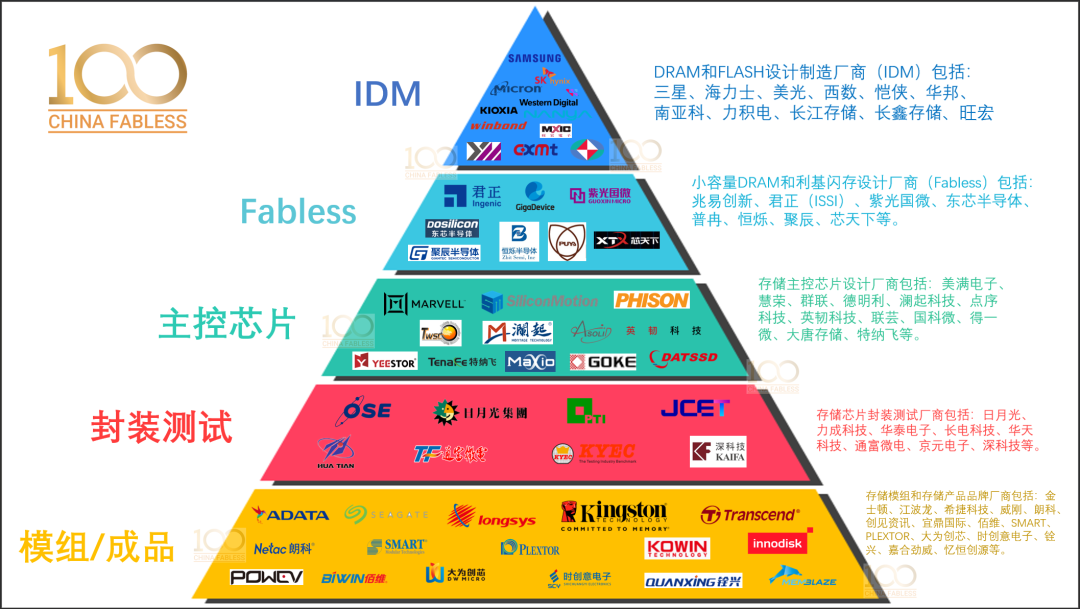

3、全球存储器价值链金字塔有哪些厂商构成?

存储芯片用量很大(无论DRAM还是Flash),因此全世界有很多厂商竞相争抢这一特殊的市场。从价值创造的角度来看,我们可以将全球存储器行业以一个五层的金字塔来展现,每层的代表厂商类别大致如下:

IDM厂商:从研发、设计、制造工艺和最终存储产品的垂直整合一条龙服务厂商,这样的玩家全球范围内就没有几家。韩国的三星站在整个金字塔的最顶端,在DRAM和NAND Flash这两大存储器类别都是绝对的领导者。IDM第二梯队厂商包括韩国的海力士、美国的美光和西部数据和日本的铠侠;第三梯队厂商包括中国台湾的华邦、南亚、力积电、旺宏电子,以及中国大陆的长江存储和长鑫存储。

Fabless厂商:没有巨额投资兴建晶圆厂,但依托纯晶圆代工厂商的制造能力及第三方封装测试厂商(OSAT),专注于存储芯片设计的公司。虽然无法跟IDM厂商直接竞争,但在小容量DRAM和利基型闪存等细分市场还是有很多机会的。以中国大陆的Fabless公司为主,其中包括兆易创新、北京君正(通过收购芯成ISSI)、紫光国微、东芯半导体、普冉半导体、聚辰半导体(EEPROM)、恒烁半导体以及芯天下等。

主控芯片厂商:闪存主控芯片(Flash Memory Controller)管理存储在闪存中的数据,并与计算机或电子设备进行通信。固态硬盘(SSD)、eMMC和UFS最核心的部分就是闪存颗粒和主控芯片。对于DRAM,内存接口芯片是内存模组(内存条) 的核心器件,作为CPU存取内存数据的必由通路,其主要作用是提升内存数据访问的速度及稳定性,以匹配CPU日益提高的运行速度及性能。存储接口和主控芯片厂商包括:美国的美满电子;中国台湾的慧荣、群联、点序科技;中国大陆的慧忆微电子、澜起科技、德明利、英韧科技、得一微电子、联芸科技、国科微、大唐存储和特纳飞等。

存储芯片封测厂商:存储芯片IDM厂商一般有自己内部的封装测试工厂,但无论IDM还是Fabless厂商,都依赖第三方封测提供商(OSAT)的专业和低成本制造能力。处于存储器价值链第四层,能够提供存储芯片封装测试服务的厂商包括:中国台湾的日月光集团(ASE)、力成科技(PTI)、华泰电子(OSE)、京元电子;中国大陆的长电科技、华天科技、通富微电、深科技等。

存储模组/成品厂商:为PC、手机、物联网设备和各种电子产品提供存储产品和解决方案的厂商很多,包括存储模组和存储产品品牌厂商。这类厂商处于价值链金字塔的第五层,离市场和客户最近,其在整个存储器市场上的价值同样是不可或缺的。全球范围内,独立的存储模组和存储产品公司包括:美国的金士顿、希捷和SMART;中国台湾的威刚(ADATA)、创见(Transcend)、PLEXTOR、宜鼎国际(innodisk);中国大陆的江波龙、朗科、佰维、大为创芯、铨兴、时创意电子、嘉合劲威、亿恒创源(MEMBLAZE)等。

全球存储器价值链金字塔(来源:AspenCore)

4、存储芯片细分品类各有哪些玩家?各有什么特点和核心竞争力?

SRAM作为半导体存储器的一种,行业进入门槛高,具有资金、技术、人才、品牌等壁垒。在全球范围内,SRAM市场主要被美国赛普拉斯(Cypress,被英飞凌收购)、日本瑞萨电子(Renesas)、美国矽成ISSI(被北京君正收购)三家厂商所占据,合计市场占有率达到82%。全球其他SRAM生产商还有美国GSI、美国IDT、美国安森美(ONSemi)、韩国三星(Samsung)、中国台湾联笙电子、中国台湾来扬科技等。国内有中科声龙、九天睿芯、灵汐科技、千芯科技、后摩智能、苹芯科技等创企涉足。

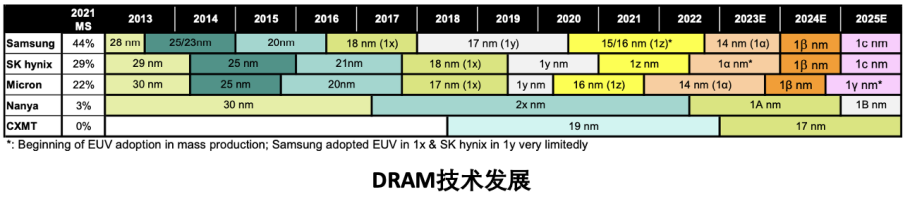

全球DRAM产业由韩国三星、韩国海力士及美国美光等前三大厂商形成寡头市场,合计占据95%的市场份额。这三家企业均拥有自己的工艺和DRAM内存芯片工厂,能保证DRAM产品的良率和性价比。中国台湾的南亚占比3%,还有华邦电子和力积电。国内躬身入局这一市场的有合肥长鑫、福建晋华、紫光国芯、东芯半导体、兆易创新、北京君正(北京矽成)等。

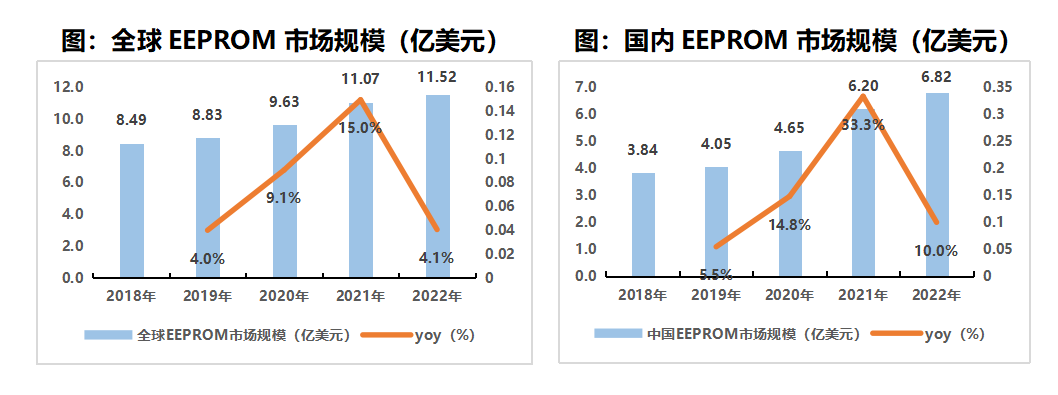

根据赛迪顾问的报告,EEPROM的供应商主要来自欧洲、美国、日本和中国大陆。EEPROM的国外厂商包括意法半导体(ST)、微芯(Microchip,收购Atmel)、安森美(ONsemi)、艾普凌科(ABLIC)、罗姆(Rohm)、瑞萨(Renesas),近几年基本没有新品推出。国内聚辰半导体跻身全球前三,辉芒微电子、上海复旦微、华虹半导体作为老牌厂商一直占有一定份额,还有上海贝岭、普冉、航顺、芯火等厂商。

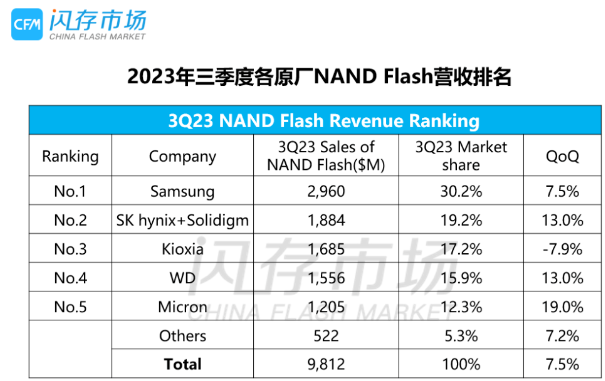

根据CFM闪存市场的跟踪报告,2023年第三季度韩国三星NAND Flash销售收入为29.60亿美元,环比增长7.5%,市场份额为30.2%;SK海力士(包括Solidigm)销售收入为18.84亿美元,环比增长13%,市场份额为19.2%;铠侠销售收入为16.85亿美元,环比减少7.9%,市场份额为17.2%;西部数据销售收入为15.56亿美元,环比增长13%,市场份额为15.9%;美光销售收入为12.05亿美元,环比增长19%,市场份额为12.3%。全球前五累计市占率高达94.7%。(注:因美光财报统计月不同,此处为2023年6月-2023年8月业绩。)

5、2023年很火的HBM是什么?

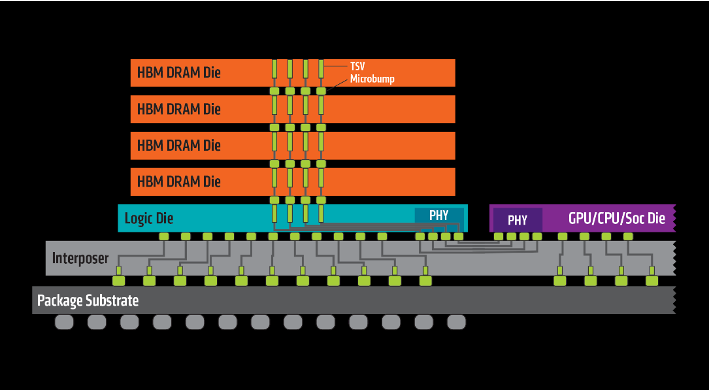

HBM(High Bandwidth Memory,高频宽存储器)是一种基于3D堆栈工艺的高性能DRAM,通俗来讲,就是先将很多DDR芯片堆叠在一起后,再与GPU封装在一块。正是基于Interposer中介层互联实现了近存计算,以及TSV工艺的堆叠技术,让HBM打破了内存带宽及功耗瓶颈,成为AI训练硬件的首选。

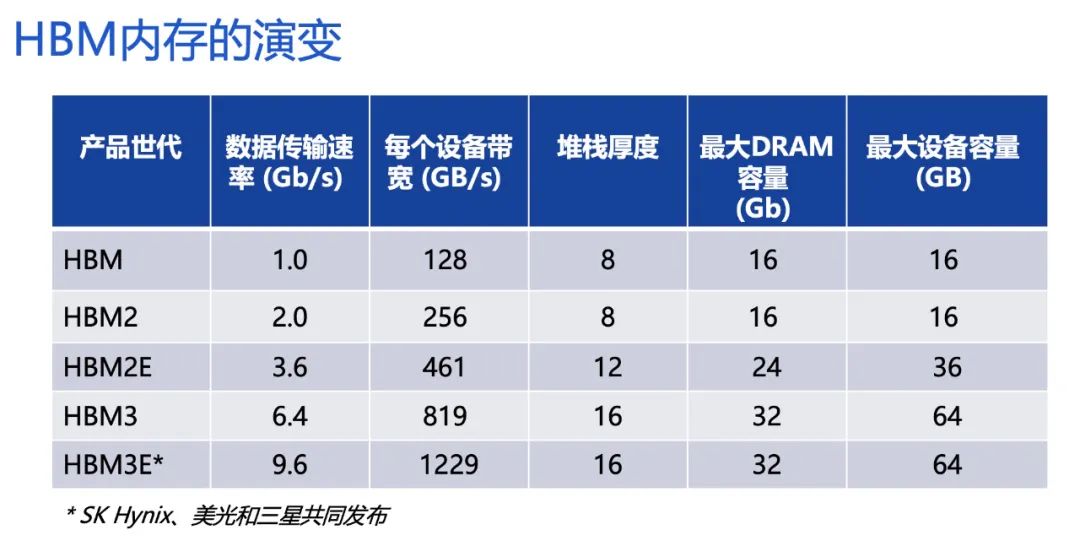

其实HBM应用已有几年的时间,自2014年首款硅通孔HBM产品问世至今,HBM技术已经发展到第五代,其中HBM3E是HBM3的扩展版本,依次类推,HBM4将是第6代产品。从HBM内存的演变来看,最新的HBM3带宽、堆叠高度、容量、I/O速率等较初代均有多倍提升。

HBM与传统的GDDR(Graphics Double Data Rate)内存相比,具有更高的带宽和更低的能耗。它通常用于高性能计算、图形处理单元(GPU)、人工智能(AI)应用和其他需要大量数据传输和处理的领域,因其出色的数据传输速率和能效而备受青睐。

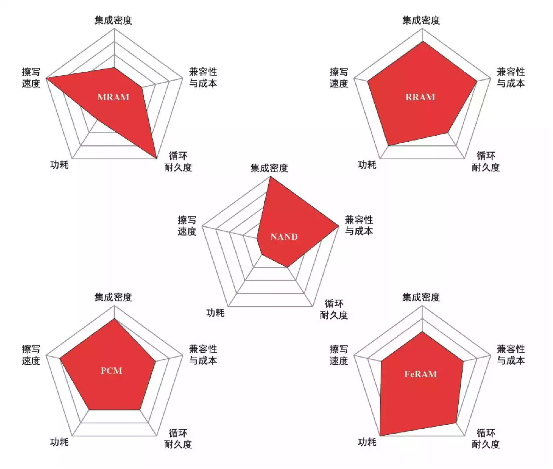

6、如何看新型存储技术的前沿动态?

台积电作为追逐先进工艺的扛把子,对于新型存储技术的布局也是紧锣密鼓,毕竟逻辑和存储是芯片重要的两条腿,一个也不能落下。台积电在研的新型存储器解决方案主要涉及磁阻式随机存取存储器(MRAM)、电阻式随机存取存储器 (RRAM)、相变随机存取存储器 (PCRAM)、铁电RAM等。台积电近年来积极推动将嵌入式闪存(sFlash)改成MRAM和ReRAM等新型存储制程。

在新兴的非易失性二进制存储器中,自旋转矩传递RAM (STT-MRAM)、自旋轨道转矩RRAM (SOT MRAM)和压控MRAM (VC MRAM)因其工作电压低、速度快和耐用性以及先进的CMOS技术兼容性而特别具有吸引力。

台积电研发STT-MRAM解决方案主要是用来克服嵌入式闪存技术的扩展限制。在2021年IEEE会议上,台积电展示了嵌入16nm FinFET CMOS工艺的STT-MRAM的可靠性和抗磁性。

此外,台积电还在积极探索SOT-MRAM和VC-MRAM,并与外部研究实验室、财团和学术合作伙伴合作。台积电的SOT-MRAM探索由高速(<2ns)二进制内存解决方案驱动,该解决方案比传统的6T-SRAM解决方案密度要大得多,同时也更节能。2022年6月,台湾工研院宣布,其与台积电合作开发的低压电流SOT-MRAM,具有高写入效率和低写入电压的特点。工研院表示,其SOT-MRAM实现了0.4纳秒的写入速度和7万亿次读写的高耐久度,还可提供超过10年的数据存储寿命。

台积电认为,AI和IoT所组成的强大组合AIoT,可能会在未来几年推动半导体行业的增长。高能效机器学习需要具有低功耗的大容量片上存储器。它可以同时支持 1T1R(1 个晶体管 + 1RRAM)和 1S1R(1 个选择器 + 1RRAM)阵列架构。与传统的1T1R架构相比,1S1R架构可以实现更高的密度并实现3D集成。2020年台积电开始生产28nm电阻随机存取存储器(RRAM),这是台积电为价格敏感的物联网市场所开发的低成本解决方案。

2022年11月25日,英飞凌和台积电宣布,两家公司准备将台积电的RRAM非易失性存储器 (NVM) 技术引入英飞凌的下一代AURIX™微控制器 (MCU),首批基于28纳米 RRAM 技术的样品将于2023年底提供给客户。目前,市场上的大多数 MCU系列都基于嵌入式闪存技术。RRAM的引入对MCU来说是一项新的革新,RRAM NVM可以进一步扩展到 28 纳米及以上。台积电和英飞凌成功为在汽车领域引入RRAM奠定了基础。

台积电还在继续探索新的RRAM材料堆栈及其密度驱动集成,以及可变感知电路设计和编程结构,以实现面向AIoT应用的高密度嵌入式RRAM解决方案选项。

相变随机存储器(PCRAM)是一种基于硫化物玻璃的非易失性存储器。通过控制焦耳加热和淬火,PCRAM在非晶态(高电阻)和晶体态(低电阻)之间过渡的电阻。存储器的电阻状态在很大程度上与非晶态区域的大小及其可控性和稳定性有关。这使得PCRAM细胞独特地能够存储多个状态(电阻),从而具有比传统二进制存储器更高的有效细胞密度的潜力。PCRAM可以支持阵列配置,包括一个晶体管和一个存储器(1T1R)阵列和密度更大的一个选择器和一个存储器(1S1R)阵列。

相变存储器具有很有前途的多级单元 (MLC) 功能,可满足神经形态和内存计算应用中不断增长的片上存储器容量需求。台积电一直在探索PCRAM材料、电池结构和专用电路设计,以实现AI和ML的近内存和内存计算。台积电的一篇论文中指出,他们提出了三种新颖的 MLC PCM 技术:1)设备需求平衡,2)基于预测的MSB偏置参考,3)位优先布局,以解决神经网络应用中的 MLC 设备挑战。使用测量的 MLC 误码率,所提出的技术可以将 MLC PCM 保留时间提高105倍,同时将ResNet-20推理精度下降保持在3%以内,并在存在时间阻力漂移的情况下,将CIFAR-100数据集的精度下降减少 91% (10.8X)。

就目前新型存储的商用化进度来看,台积电和英飞凌基于RRAM合作的MCU算是比较快的革新进展,RRAM将有望成为闪存的替代品。过去几乎所有的MCU细分市场都使用NOR Flash,但是闪存的微缩化步伐完全赶不上CMOS逻辑的微缩,闪存MCU的量产代际仍停留在40nm节点,而MCU却已经开始向28nm迈进,而且到了22nm世代以后,CMOS逻辑的晶体管走向FinFET立体化,闪存的MCU研发技术将极其困难。所有的新技术都需要各个产业链的通力支持,台积电作为晶圆代工这一产业链上的重要角色,在推动新型存储发展方面起着很大的作用。

而MRAM则有望成为SRAM的替代品。台积电作为先进工艺界的带头人,早就感知到了SRAM的微缩进入极限。此前,台积电的一篇论文中表示,SRAM的微缩似乎已经完全崩溃。据WikiChip的报道,在2022年的第68届年度IEEE国际电子器件会议 (IEDM) 上,台积电谈到其新的N3节点中高密度SRAM位单元大小根本没有缩小,在0.021μm²处与他们的N5节点的bitcell大小完全相同。然而,在0.0199μm²,它只有5%的缩放(或0.95倍收缩)。也就是说,台积电的N3B和N3E虽都提供了1.6倍和1.7倍的芯片级晶体管缩放,但SRAM却只有1倍和1.05倍的缩放。所以对MRAM,台积电进行了多种研究性尝试。

从台积电的布局中可以看出,台积电采取的是“广撒网,遍捞鱼”的策略,对所有的新型存储技术都进行探索,因为每个新型存储技术都有其独到的优势,未来在存储领域不一定只有一个赢家。

责任编辑:David

【免责声明】

1、本文内容、数据、图表等来源于网络引用或其他公开资料,版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系拍明芯城(marketing@iczoom.com),本方将及时处理。

2、本文的引用仅供读者交流学习使用,不涉及商业目的。

3、本文内容仅代表作者观点,拍明芯城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

4、如需转载本方拥有版权的文章,请联系拍明芯城(marketing@iczoom.com)注明“转载原因”。未经允许私自转载拍明芯城将保留追究其法律责任的权利。

拍明芯城拥有对此声明的最终解释权。

相关资讯

:

BAT剑指科大讯飞,能否让其重蹈Nuance覆辙?

三星在中国一面撤资,一面增资是为何?

半导体激光治疗仪是骗局吗?

2016全球十大电子元器件分销商排行榜

2016年10大全球电子元器件代理商排行一览表

STM32学习笔记:通用定时器基本定时功能

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)