产品分类

产品分类

显示驱动芯片产业分析报告

31

31

拍明芯城

拍明芯城

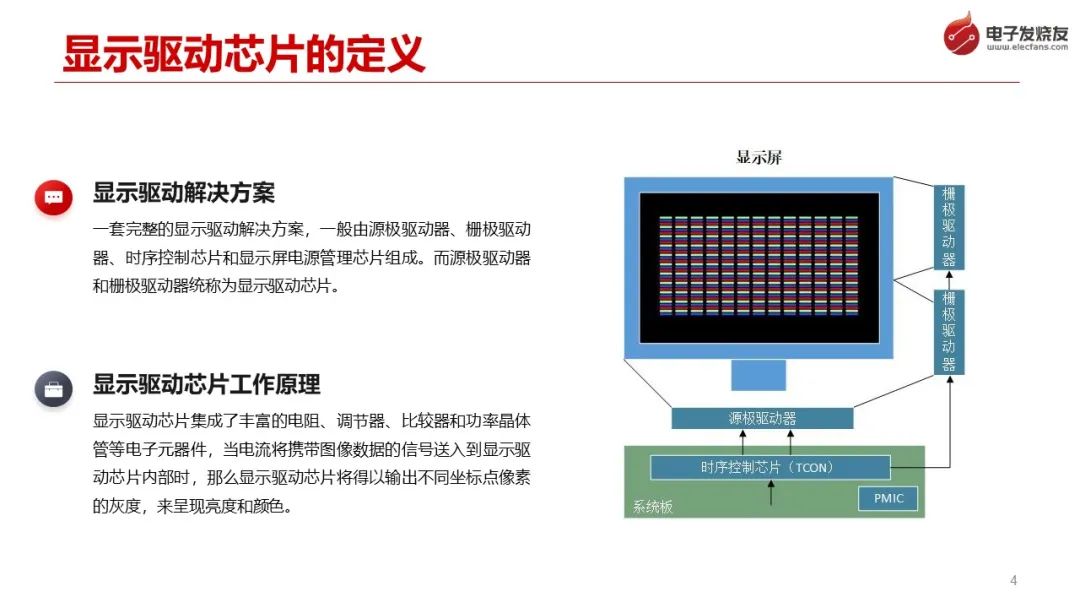

显示驱动芯片是显示面板成像系统中的重要组成部分,芯片集成了电阻、调节器、比较器和功率晶体管等部件,控制着显示面板的发光线性度、功率、电磁兼容等关键因素,从而保证显示画面的均匀性和稳定性。

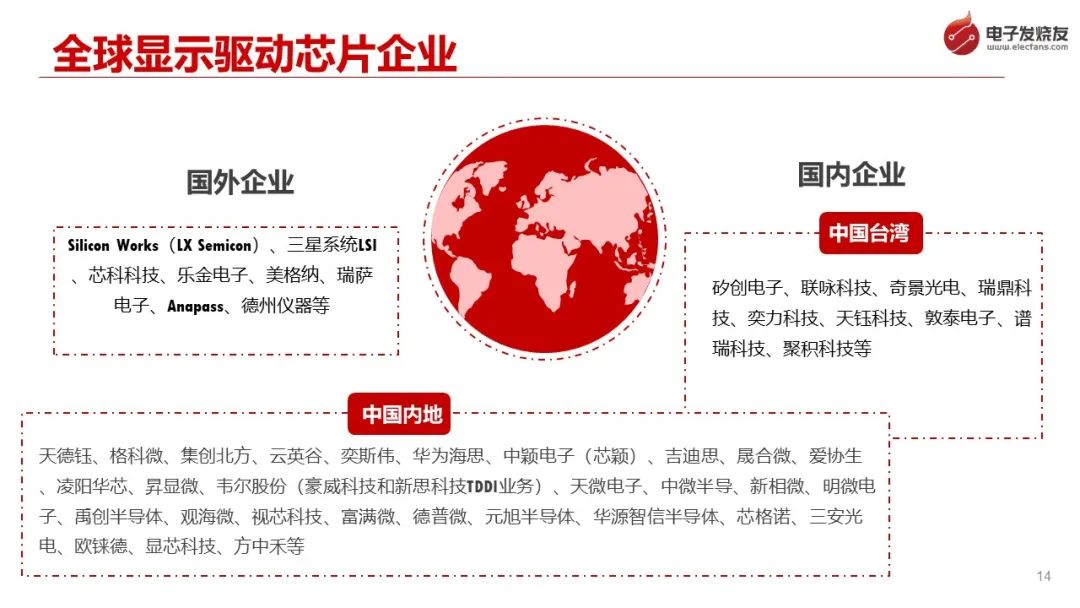

全球显示驱动芯片的产业格局中,韩国厂商和中国台湾厂商占据主导地位,厂商有韩国三星系统LSI、LX Semicon、美格纳(Magnachip)、TLi和Anapass;中国台湾的联咏科技(Novatek)、奇景光电(Himax)、瑞鼎(Raydium)、义隆(ELAN)、天鈺(Fitipower)、敦泰(FOCALTECH)、伟诠(WELTREND)、晶门(SOLOMON)、奕力(ILITEK)、矽创(SITRONIX)、谱瑞(PARADE)等。近些年,随着中国大陆通锐微(Torey)、集创北方(Chipone)、奕斯伟(ESWIN)、信芯微(Hi-image)、中颖(SINO WEALTH)、格科(GALAXYCORE)、明微电子(SUNMOON)、爱协生(AXS)、凌阳华芯(XM-PLUS)、云英谷(YYG)、天德钰(JADARD)、吉迪思(GIGADISPLAY)、宸鸿(TPK)、显芯(XIANXIN)、新相(NEWVISION)等厂商的崛起,国产显示驱动芯片的市场份额有所提升。

根据Omdia 2022年数据显示,韩国厂商在OLED驱动IC上占据全球79%的市场份额,包括三星系统LSI占据55%的市场份额,LX Semicon占据14.6%的市场份额。美格纳和Anapass等紧随其后,市场份额合计9.4%。中国台湾地区的联咏和瑞鼎也可提供OLED驱动IC,但市场份额较少。中国大陆厂商则在大尺寸DDIC领域有所布局,代表厂商为集创北方和奕斯伟,但市场份额较小;华为也自研了OLED驱动IC,主要自用,取得了一定的进展。

2022年全球经济下行、市场需求收缩,手机、电视、桌面显示器、平板电脑等终端市场面板出货量均出现下滑。根据CINNO Research调查数据,在全球显示面板需求量减弱的影响下, 2022年全球显示驱动芯片市场规模同比下降约9%。在桌上显示器面板市场方面,CINNO Research统计数据显示,2022年全球桌上显示器面板出货量同比下降8%,2022年全球桌上显示器LCD驱动芯片市场出货量同比下降约11%。随着国内疫情放开,库存有望有效去化,市场需求将得到缓步修复,CINNO Research预计2023年全球桌上显示器面板需求下滑幅度将有望缩窄至2%。

另一方面,2022年全球大尺寸TFT-LCD面板出货市场份额中,中国大陆占比进一步增至约54%,中国大陆地区TFT-LCD产能不断增加将进一步推动相关显示驱动芯片的国产化进程。根据CINNO Research统计数据,中国大陆面板厂商在全球桌上显示器面板中的出货份额已从2021年的48.6%增至2022年的56.6%。随着中国大陆面板厂商在全球桌上显示器市场占有率的不断提升,也将为该领域驱动芯片的国产化持续助力。

在细分领域,近年来各大厂商不断加强高端显示器的市场探索,如改善游戏及办公体验的高刷新率、高对比度、高分辨率机型,都在不断提升显示器画质。CINNO Research预测,至2025年QHD及以上分辨率的桌上显示器面板市场占有率将增至20%以上。

同时,Mini LED也成为市场的关注热点。但由台系厂商(华硕/宏碁+友达/群创)主导的Mini LED电竞显示器因价格过高,量产推进极慢,市场也仍未打开。国内如联创、KTC等代工厂需要自行整合台系屏资源+自建模组产能来推动第三方Mini LED方案,市场反响也较为一般。出于成本考虑,未来Mini LED显示器背光将采用玻璃基板整版方式,但目前背光驱动IC仍需大厂推动整合。

从桌上显示器面板本身来看,由于尺寸相对较大,对面板芯片驱动力要求更高,如使用整合型芯片对芯片设计、驱动力等均有严苛要求,芯片成本将远大于目前分离型方案,不具备量产性,因此桌上显示器会基本保持目前的分离型方案。

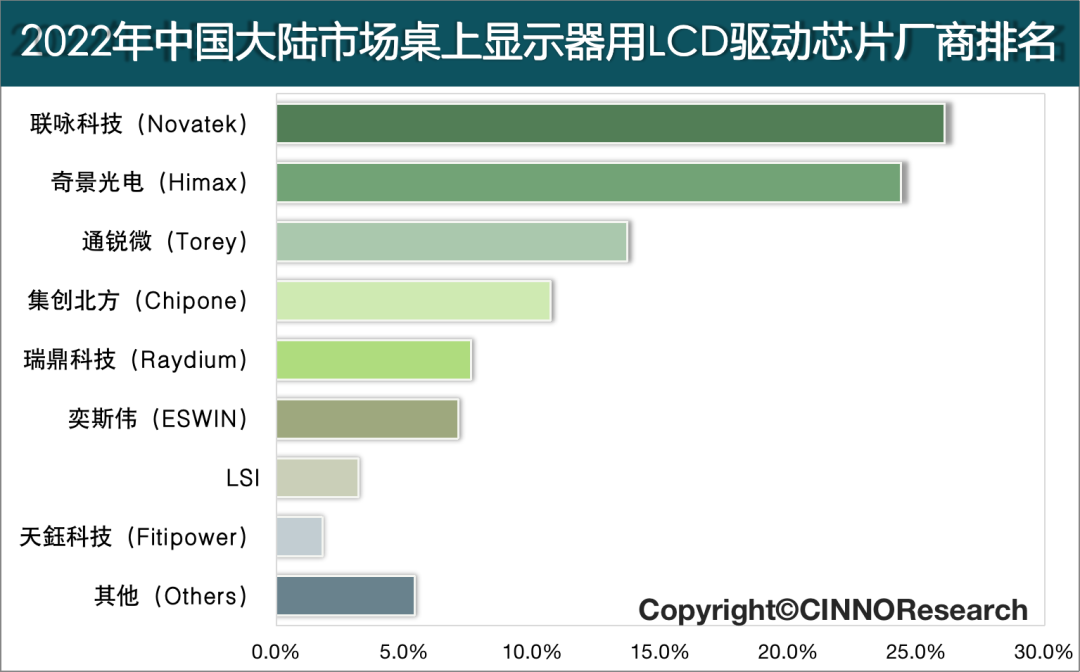

根据CINNO Research数据显示,全球桌上显示器用LCD驱动芯片主要厂商包括:韩国厂商三星系统LSI;中国台湾厂商联咏、奇景光电、瑞鼎、天鈺以及中国大陆厂商通锐微、集创北方、奕斯伟等。

排名第一的联咏科技为中国台湾芯片设计领导厂商,全球驱动芯片龙头企业,主要产品为全系列的平面显示屏幕驱动芯片,以及移动终端及消费电子产品上应用之数字影音,多媒体单芯片产品解决方案,其在智能手机TDDI芯片市场占据领导地位。

奇景光电成立于2001年,产品应用于全球各种消费性电子品牌产品,技术领先并维持影像显示处理技术半导体解决方案领导厂商的地位。奇景光电在日本、韩国、大陆等地,也陆续成立了技术支持与业务办公室,其中位于深圳的分公司名称为皇景光电(深圳)有限公司。

瑞鼎科技成立于2003年,是友达旗下厂商,从LCD DDI发迹,陆续推出Touch IC、TCON、Power IC、OLED DDI等产品,主要用于大尺寸面板的笔电、监视器及电视,以及中小尺寸面板的平板、手机、穿戴装置、数位相机及车载等应用。目前也在发展Mini LED和Micro LED技术。

天钰科技成立于1995年,是一家专业的电源管理与液晶显示器驱动IC设计公司,公司的核心技术以及自主研发的多款产品处于先进水平。天钰科技则是原来奇美群创合并时奇美的显示芯片团队分拆而来,主要配合深圳富士康园区内的深超研发低功耗中小尺寸LCD液晶面板驱动芯片。2019年12月,天钰科技与天德钰进行了分拆重组,天钰科技将移动智能终端显示驱动芯片、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片四项产品业务转让给天德钰及其子公司。

三星系统LSI聚焦于5G SoC,高分辨率CIS和DDI;三星显示(Samsung Display)的专属供应商。

在中国大陆市场桌上显示器用LCD驱动芯片厂商市占率方面,根据CINNO Research统计数据显示,2022年中国大陆排名前三的厂商分别为联咏科技、奇景光电和通锐微。根据CINNO Research统计数据,2022年中国大陆桌上显示器用LCD驱动芯片中国大陆厂商份额已增至31.5%。

图1、2022年中国大陆市场桌上显示器用LCD驱动芯片厂商排名

通锐微成立于2018年,专注于显示处理技术之芯片研发设计。通锐微通过应用超高清分辨率显示驱动技术、领先的COF封装工艺及散热技术、降功耗技术推出更符合市场需求的创新性产品。其中,显示驱动芯片P2P产品拥有降低IC功耗和应用电流、提高大尺寸显示平衡的优势。通锐微在全球显示驱动芯片市场发展迅速,2022年在中国大陆桌上显示器LCD驱动芯片厂商市场排名第三。

集创北方成立于2008年,专注显示芯片的设计,主要给LED显示屏、TFT-LCD面板等新型显示屏提供完整的显示芯片解决方案,拥有超过600人的专业设计团队,取得过多项卓著成果,在大尺寸 LCD 显示驱动芯片方面,集创北方不断提升在低能耗、大功率、抗干扰性等方面的性能指标,2022年在中国大陆桌上显示器LCD驱动芯片厂商市场排名第四。

奕斯伟核心事业涵盖芯片与方案、硅材料、先进封测三大领域,芯片产品线包含显示驱动芯片、触控芯片、时序控制芯片和电源管理芯片等。其中,大尺寸面板显示驱动芯片通过与国内龙头面板厂商深度合作,2022年其全球桌上显示器LCD驱动芯片厂商市场排名第八。

来源:CINNO Research,核芯产业观察

责任编辑:David

【免责声明】

1、本文内容、数据、图表等来源于网络引用或其他公开资料,版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系拍明芯城(marketing@iczoom.com),本方将及时处理。

2、本文的引用仅供读者交流学习使用,不涉及商业目的。

3、本文内容仅代表作者观点,拍明芯城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

4、如需转载本方拥有版权的文章,请联系拍明芯城(marketing@iczoom.com)注明“转载原因”。未经允许私自转载拍明芯城将保留追究其法律责任的权利。

拍明芯城拥有对此声明的最终解释权。

相关资讯

:

BAT剑指科大讯飞,能否让其重蹈Nuance覆辙?

三星在中国一面撤资,一面增资是为何?

半导体激光治疗仪是骗局吗?

2016全球十大电子元器件分销商排行榜

2016年10大全球电子元器件代理商排行一览表

STM32学习笔记:通用定时器基本定时功能

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)