产品分类

产品分类

中国厂商占比首次突破两位数:2017年全球Fabless销售排名出炉

576

576

拍明

拍明

全球Fabless供货商市场受到产业整并影响而有一些变化,美商继续称霸,台商居次,中国大陆厂商成长最快……

市场研究机构IC Insights的最新报告显示,无晶圆厂(Fabless) IC供货商在2016年的销售额总和,占据整体IC销售额的三成,而该比例在2006年仅18%。

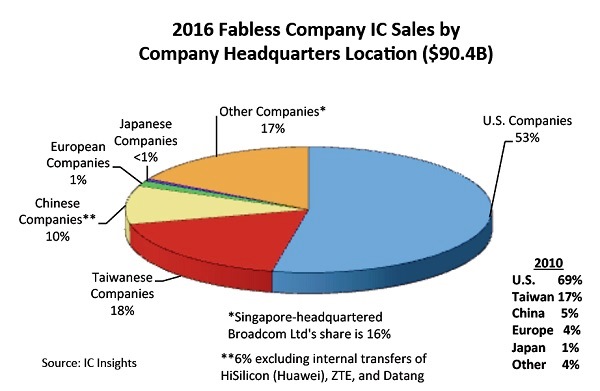

下图显示2016年各区域无晶圆半导体厂商(以总部所在位置为根据)在全球IC销售额的比例;美国厂商在其中占据最大版图,贡献度达53%,但是比2010年的69%衰退了许多;这有部分原因是美商Broadcom已经被新加坡商Avago收购,而Avago虽然有自己的三五族半导体离散组件制造厂,却没有IC晶圆厂,因此被归类为无晶圆厂厂商。

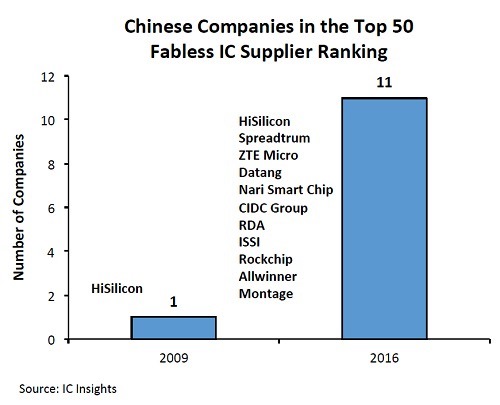

再下一张图显示,在2009年全球前五十大无晶圆厂IC供货商排行榜中,只有1家是来自中国的厂商,到2016年中国无晶圆厂IC供货商数量已经增加到11家;而从2010年以来,无晶圆厂IC供货商中市占率成长最快的是中国厂商,由2010年的5%在2016年增加到了10%。

不过若将海思HiSilicon,其九成销售额来自母公司华为,中兴微电子、大唐微电子的内部销售排除;中国无晶圆厂IC供货商在全球市场上的占有率就剩下约6%左右。

欧洲厂商在2016年全球无晶圆厂IC供货商销售总额的占有率仅1%,该比例在2010年有4%。其衰退原因包括原为欧洲第二大无晶圆厂IC供货商的英国厂商CSR被美国厂商高通(Qualcomm)收购;此外欧洲第三大无晶圆厂IC供货商、德国的Lantiq,则在2015年第二季被美国大厂英特尔(Intel)合并。

上述整并案让英国的Dialog (2016年销售业绩为12亿美元)成为唯一还在全球前五十大无晶圆厂IC供货商排行榜的欧洲厂商;还有一家总部位于挪威的Nordic Semiconductor并没能挤进全球前五十大,该公司2016年销售额为1.98亿美元。

台湾无晶圆厂IC供货商在全球市场的占有率仅此于美国同业,比例达18%;在日本目前表现最佳的无晶圆厂IC供货商为Megachips,其2016年销售额成长了20%;韩国最

大的无晶圆厂IC供货商则为Silicon Works。另外其他地区的无晶圆厂IC供货商中,最大的就是现在总部位于新加坡的Broadcom。

Fabless介绍

Foundry,在集成电路领域是指专门负责生产、制造芯片的厂家。Foundry原意为铸造工厂、翻砂车间、玻璃熔铸车间,从它的字面意思可以看出其与集成电路的联系,因为硅集成电路的制造也跟“玻璃”和“砂”有关。

Fabless,是Fabrication(制造)和less(无、没有)的组合,是指“没有制造业务、只专注于设计”的集成电路设计的一种运作模式,也用来指代未拥有芯片制造工厂的IC设计公司,经常被简称为“无晶圆厂”(晶圆是芯片硅集成电路的基础,无晶圆即代表无芯片制造);通常说的IC design house(IC设计公司)即为Fabless。

概述

Foundry,在集成电路领域是指专门负责生产、制造芯片的厂家。Foundry原意为铸造工厂、翻砂车间、玻璃熔铸车间,从它的字面意思可以看出其与集成电路的联系,因为硅集成电路的制造也跟“玻璃”和“砂”有关。

Fabless,是Fabrication(制造)和less(无、没有)的组合,是指“没有制造业务、只专注于设计”的集成电路设计的一种运作模式,也用来指代未拥有芯片制造工厂的IC设计公司,经常被简称为“无晶圆厂”(晶圆是芯片硅集成电路的基础,无晶圆即代表无芯片制造);通常说的IC design house(IC设计公司)即为Fabless。

联系与区别

电子行业有几个词是大家比较熟悉的:IDM(Integrated Design and Manufacturer),指的是从设计到生产制造都包揽的模式,之前业内的大公司一般都是典型的IDM厂商;OEM(Original Equipment Manufacturer,指的是品牌、设计、销售一方和生产一方进行合作的模式,俗称“代工”、“贴牌”;而ODM(Original Design Manufacturer)则是生产制造商,除了担任制造这个主要责任外,还有部分是自己设计的。从生产制造商的角度来看,这几个模式的区别是包含设计、开发的多少,是纯生产还是既有生产又有设计或品牌和销售。

之所以会产生这几个模式,是因为现代社会分工越来越细,品牌、知识产权、设计开发、制造、采购、物流、售后服务,各有各的专长,涉及到技术能力和社会资源配置,厂商唯有选择自己能做的、擅长的事来做。IC行业也一样,一方面IC设计的技术含量很高,需要有深厚的积累,另一方面IC生产制造设备的投资巨大,周期长,经营管理也要非常有经验。于是逐渐也分化为拥有生产线和没有生产线的两方。Foundry即半导体芯片生产加工厂商,俗称“代工厂”;Fabless即没有自己生产线的IC设计公司。这两者在集成电路方面的技术含量都很高,只是分工不同,前者专注于制造,后者专注于设计。当然也还有同时拥有设计和制造能力的IDM公司,如Intel、三星,但是由于半导体芯片工艺更新换代和维护的成本和压力太大,众多IDM厂商已纷纷放弃Foundry的运营,转向Fabless模式或介于两者之间的Fablite模式,即“轻晶圆”模式,如Freescale(前身摩托罗拉半导体部门)、NXP(飞利浦半导体部门)、Infineon(西门子半导体部门)等。只有模拟IC由于其设计过程和性能与工艺关系密切,还有较多IDM公司保留自己的生产线。而在数字IC方面,大部分公司都已转向Fabless模式,Foundry份额也逐渐集中到少数几家之中,目前主要的“纯制造”厂家(pure play foundry)只有TSMC、GlobalFoundries、UMC、SMIC这几家。显然,很多纯设计的IC公司没办法也不需要接触到IC的生产流程。因此,如今业内谈到IC设计时,多数是指Fabless模式,特别是数字IC设计。

全球集成电路设计Fabless企业

按照产业链的覆盖程度,一般将芯片供应商分为两大类:一类是IDM,IDM通俗理解就是集芯片设计、芯片制造、芯片封装和测试等多个产业链于于一身的企业。有些企业甚至有自己的下游整机环节。如Intel,三星,IBM就是典型的IDM企业。

按照产业链的覆盖程度,一般将芯片供应商分为两大类:一类是IDM,IDM通俗理解就是集芯片设计、芯片制造、芯片封装和测试等多个产业链于于一身的企业。有些企业甚至有自己的下游整机环节。如Intel,三星,IBM就是典型的IDM企业。

1.英特尔(Intel)

总部:美国

2014年销售额:558.9亿美元

主营:集成芯片设计、主板芯片组、网卡、闪存、绘图芯片、嵌入式处理器等

2.三星(Samsung)

总部:韩国

2014年销售额:206万亿韩元

主营:消费类电子、金融保险、机械重工、化学等

3.高通(Qualcomm)

总部:美国

2014年销售额:274.9亿美元

主营:骁龙(Snapdragon)移动处理器平台,无线芯片组,3G/4G芯片组,系统软件及开发工具和产品、无线解决方案等

4.博通(Broadcom)

总部:美国

2014年销售额:85亿美元

主营:无线半导体设计制造、计算和网络设备、数字娱乐、宽带接入产品、移动设备的片上系统和软件解决方案

5.超微(AMD)

总部:美国

2014年销售额:51.4亿美元

主营:个人电脑、游戏主机和云服务器等

6.英伟达(NVIDIA)

总部:美国

2014年销售额:47.3亿美元

主营:智核芯片组设计、可编程图形和数字媒体处理器、手机CPU开发制造

7.迈威尔科技(Marvell)

总部:美国

2014年销售额:37.1亿美元

主营:微处理器体系架构及数字信号处理

8.安华高(Avago)

总部:美国

2014年销售额:52亿美元

主营:无线通信、有线基础设施、工业和汽车电子产品、消费电子和计算机外围设备

9.赛灵思(Xilinx)

总部:美国

2014年销售额:23.8亿美元

主营:可编程逻辑解决方案、高级集成电路、软件设计工具、现场工程技术支持

10.阿尔特拉(Altera)

总部:美国

2014年销售额:19.1亿美元

主营:FPGA、CPLD和结构化ASIC技术、全面内嵌的软件开发工具、开发包、定制嵌入式处理器

11.豪威科技(OV)

总部:美国

2014年销售额:14.2亿美元

主营:摄像头芯片

12.晨星(Mstar)

总部:台湾

主营:LCD控制晶片、類比及數位電視、機上盒產品,消費電子及影像處理晶片

13.联咏科技(Novatek)

总部:台湾

主营:显示器驱动IC,行车记录仪等

14.群联电子(Phison)

总部:台湾

主营:快闪记忆体控制晶片完整技术的开发

15.瑞昱(Reltek)

总部:台湾

主营:微处理器,WiFi芯片,射频(RF)芯片设计等

16.戴乐格半导体(Dialog)

总部:德国

主营:电源管理,音频,短距离无线技术,触摸,显示等

17.奇景光电(Himax)

总部:台湾

2014年销售额:8.40亿美元

主营:驱动IC等

18.展讯(Spreadtrum)

总部:上海

主营:智能手机、功能手机及其他消费电子产品的移动终端芯片平台

19.联发科(MTK)

总部:台湾

2014年销售额:2145.9亿台币

主营:无线通讯及数字多媒体芯片整合系统解决方案

20.德州仪器(TI)

总部:美国

2014年销售额:132.1亿美元

主营:半导体开发设计制造、模拟电路部件制造、创新性数字信号处理研究制造、传感控制、教育产品和数字光源等

【相关信息】2015全球十大IDM及十大Fabless排名;

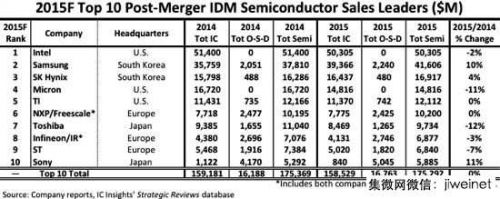

根据市场研究机构IC Insights的最新预测数字,2015年全球晶片供应商排行榜上,将出现25年以来第二次晶片制造商整体业绩表现胜过无晶圆厂IC设计业者的情形。造成这种情况的主要原因之一,是三星(Samsung)决定舍弃高通(Qualcomm)的产品,改用自家Exynos应用处理器。 2015年对整体晶片产业来说,会是平淡的一年;全球前十大IDM业者的销售额总计将呈现持平,但全球前十大无晶圆厂IC业者的销售业绩总和恐怕将比去年衰退。IC Insights的统计数据显示,上一次全球IDM厂业绩成长表现超越无晶圆厂IC业者,是在2010年,两大阵营各自成长35%与29%,那一年晶片产业正从2009年的大衰退中复苏。

无晶圆厂IC业者与IDM厂业绩总和的比较

为了能与去年的数字直接比较,IC Insights将已经合并或是即将合并的半导体业者之2014与2015年销售业绩加总;无论合并是否已经生效。

2015年全球前十大IDM厂业绩排行(预估)

IC Insights指出,Qualcomm/CSR销售额的衰退,主要是因为大客户Samsung的智慧型手机增加对自家开发Exynos处理器的使用、而非Qualcomm的Snapdragon处理器;也就是说,原本应该是由无晶圆厂IC业者取得的营收,有一部分落入IDM厂的口袋。

")

2015年全球前十大无晶圆厂IC业者业绩排行(预估)

至于由晶圆代工厂台积电(TSMC)提供给无晶圆厂/系统业者苹果()的应用处理器销售额,IC Insights则是以/TSMC的代号,列在无晶圆厂IC业者的营收中;采用的应用处理器,也有一部分是来自于Samsung并被归于IDM厂商的销售额中。

责任编辑:Davia

【免责声明】

1、本文内容、数据、图表等来源于网络引用或其他公开资料,版权归属原作者、原发表出处。若版权所有方对本文的引用持有异议,请联系拍明芯城(marketing@iczoom.com),本方将及时处理。

2、本文的引用仅供读者交流学习使用,不涉及商业目的。

3、本文内容仅代表作者观点,拍明芯城不对内容的准确性、可靠性或完整性提供明示或暗示的保证。读者阅读本文后做出的决定或行为,是基于自主意愿和独立判断做出的,请读者明确相关结果。

4、如需转载本方拥有版权的文章,请联系拍明芯城(marketing@iczoom.com)注明“转载原因”。未经允许私自转载拍明芯城将保留追究其法律责任的权利。

拍明芯城拥有对此声明的最终解释权。

相关资讯

:

BAT剑指科大讯飞,能否让其重蹈Nuance覆辙?

三星在中国一面撤资,一面增资是为何?

半导体激光治疗仪是骗局吗?

2016全球十大电子元器件分销商排行榜

2016年10大全球电子元器件代理商排行一览表

STM32学习笔记:通用定时器基本定时功能

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)

2012- 2022 拍明芯城ICZOOM.com 版权所有 客服热线:400-693-8369 (9:00-18:00)